صيغة نموذج اشعار خصم واضافة doc

صيغة نموذج اشعار خصم واضافة doc، يتوجب على الشركات والمنظمات القيام بعملية دعم الوطن التي تعيش على أرضة.

عن طريق مساهمة مالية لدعم الحكومات، وتطلب هذه المساهمات من الأفراد والمنشئات وتشرف عليها الحكومة وهذا ما يعرف بالضرائب.

محتويات المقال

ما هي الضرائب؟

الضرائب هي عوائد ورسوم تفرضها الحكومة على الأفراد والشركات والمنظمات التي توجد على أرض الوطن.

يتم تقديم الضرائب إلى الهيئات الحكومية، بغرض المشاركة والمساهمة في تمويل الأنشطة الحكومية.

شاهد أيضًا: جدول اهلاك الاصول الثابتة في مصر

أنواع الضرائب

للضرائب أنواع عديدة نذكر أهمها في النقاط التالية

الضريبة الوحيدة

وهي الضريبة التي تفرض على كامل الدخل للفرد، حيث يتم احتساب الدخل مرة واحدة مهما تعددت مصادر الدخل.

الضريبة المتعددة

هي أكثر من نوع من الضرائب يفرض على شخص واحد، له أكثر من مصدر دخل.

الضريبة النسبية

هي ضريبة ثابتة النسبة، حيث أنها لا تتغير بتغير حجم الإنتاج، أو مهما تغيرت القيمة المالية للوعاء المحاسب عليه ضريبًا.

الضريبة التصاعدية

تتغير الضريبة التصاعدية بتغير قيمة الوعاء الضريبي، بحيث تزيد مع زيادة الإنتاج، أو حجم المبيعات وعند زيادة قيمة المنتج.

وهناك نوعين من الضريبة التصاعدية وهي:

- التصاعد الإجمالي

- التصاعد بالطبقات

الضريبة المباشرة

هي الاسقتطعات المالية التي تخصم بطريقة مباشرة من الممتلكات أو من الأشخاص، وطريقة تحصيلها تعتمد على القوائم الاسمية.

تنتقل قيمة الضريبة المباشرة من الشخص المكلف بالضريبة إلى الخزانة العامة عن طريق الشخص ذاته.

وهناك نوعين من ضرائب المباشرة (ضريبة الدخل والضريبة على رأس المال).

الضريبة غير المباشرة

هي اسقتطعات مالية يدفعها الشخص بطريقة مباشرة، أو قد ينقل عبئها الضريبي لشخص آخر.

وغالبًا ما يفرض هذا النوع من الضرائب على الخدمات والعناصر الاستهلاكية.

ويتم أيضا احتساب الضرائب بإعداد القوائم المحاسبية واعداد تقرير سنوي يبين قيمة الضرائب المقدرة على الفرد أو المنشأة تكون بالشكل التالي

اعداد التقرير السنوي

يجب اعداد التقرير السنوي لبيان قيمة كل من المشتريات، المقاولات والتوريدات، الخدمات، الوكالة بالعمولة والسمسرة والخدمات المهنية التي تقوم بها الشركة.

ويتم أيضًا احتساب قيمة الضرائب المخصومة عليها، حيث يتم ذلك في جداول تكون ربع سنوية يسجل بها كافة البيانات السابق ذكرها، وتكون على النحو التالي:

جداول التقرير السنوي

الربع الأول | ||

| البيان | القيمة | الضريبة المخصومة |

| المشتريات | ||

| المقاولات والتوريدات | ||

| الخدمات | ||

| الوكالة بالعمولة والسمسرة | ||

| الخدمات المهنية | ||

| الإجمالي | ||

الربع الثاني | ||

| البيان | القيمة | الضريبة المخصومة |

| المشتريات | ||

| المقاولات والتوريدات | ||

| الخدمات | ||

| الوكالة بالعمولة والسمسرة | ||

| الخدمات المهنية | ||

| الإجمالي | ||

الربع الثالث | ||

| البيان | القيمة | الضريبة المخصومة |

| المشتريات | ||

| المقاولات والتوريدات | ||

| الخدمات | ||

| الوكالة بالعمولة والسمسرة | ||

| الخدمات المهنية | ||

| الإجمالي | ||

الربع الرابع | ||

| البيان | القيمة | الضريبة المخصومة |

| المشتريات | ||

| المقاولات والتوريدات | ||

| الخدمات | ||

| الوكالة بالعمولة والسمسرة | ||

| الخدمات المهنية | ||

| الإجمالي | ||

وتقدم هذه التقارير لمصلحة الضرائب للمراجعة وإثبات البيانات المدونة بها.

شاهد أيضا: مبادئ المحاسبة المالية والإدارية pdf

مثال لحساب اشعار خصم واضافة

| 107000 | القيمة |

| 7000 | خصم تجاري، خصم تجاري |

| 100000 | الصافي بعد الخصم |

| 14000 | ضريبة القيمة المضافة الــ 14% |

| 1000 | خصم تحت حساب الضريبة 1% عند السداد |

| 113000 | قيمة الشيك للمورد |

الحالة الأولى

إذا كان السداد نقدي

114000 من مذكورين

100000 حـ / المشتريات او المخزون او الاصل او المصروف او الخدمة

14000 حـ / ضريبة القيمة المضافة 14%

114000 إلى مذكورين

113000 حـ / النقدية

1000 حـ / خصم تحت حساب الضريبة

وعند سداد الخصم على نموذج 41

1000 من حـ / خصم تحت حساب الضريبة

1000 إلى حـ / النقدية

الحالة الثانية

إذا كانت الفاتورة بالآجل

114000 من مذكورين

100000 حـ / المشتريات

14000 حـ / ضريبة القيمة المضافة 14%

114000 إلى حـ / الموردين

وعند السداد

114000 من حـ / المورد

114000 إلى مذكورين

113000 حـ / النقدية

1000 حـ / خصم تحت حساب الضريبة

وعن سداد الخصم على نموذج 41

1000 من حـ / خصم تحت حساب الضريبة

1000 إلى حـ / النقدية

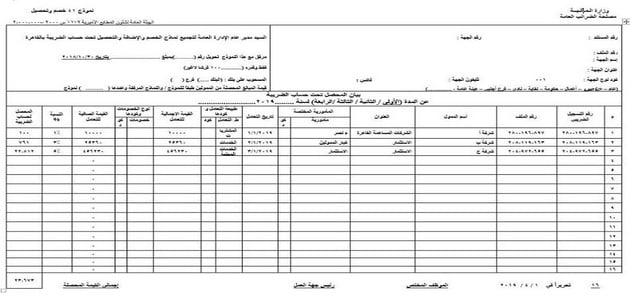

ما هو نموذج اشعار خصم واضافة

نموذج ضرائب الخصم والإضافة وهو يطلق عليه نموذج 41، ويقوم العميل عن طريقة تقديم حسابات العملاء لديه لمصلحة الضرائب.

واحتساب قيمة الضرائب على عمليات البيع التي قام بها خلال السنة.

صيغة نموذج اشعار خصم واضافة

شكل (1)

شكل (2)

عقوبة التهرب الضريبي

نص القانون المادة 67 من قانون الضريبة على القيمة المضافة الصادر عام 2016 على التالي

“مع عدم الإخلال بأي عقوبة أشد منصوص عليها في أي قانون آخر، يعاقب على التهرب من الضريبة.

وضريبة الجدول بالسجن مدة لا تقل عن 3 سنوات ولا تجاوز 5 سنوات، وبغرامة لا تقل عن 5 آلاف جنيه ولا تجاوز 50 ألف جنيه أو بإحدى هاتين العقوبتين”

شاهد أيضًا: ما الفرق بين debit و credit في المحاسبة

نهايًة نرجو أن نكون قد قدمنا لكم عرض مميز عن صيغة نموذج اشعار خصم واضافة doc، بشكل ينال إعجابكم ورضاكم آملين أن تشاركوا المقال بين أصدقائكم المهتمين بالمحتوى المُقدم.

عبر البريد الإلكتروني أو على مواقع التواصل الاجتماعي حتى تعم الفائدة على الجميع، وتذكروا دائمًا أن الخير الذي في العلم نشرة والعمل به، في رعاية الله وأمنه.